![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:北京图文天地科技发展有限公司 > 服务项目 >

【市集聚焦】油脂:恭候破局点

发布日期:2025-06-10 07:45 点击次数:173

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开端:中粮期货连络中心

纲目

油脂市集现时目生的莫得来回契机,而况波动收窄。恭候棕榈油增产季卖压阶段性开释之后的契机,寄望印度入口买船与国内浪费。

一

概览

油脂近期窄幅颠簸,莫得洞开趋势性行情,与疫情之后的走势变成澄澈反差。USDA在5月给出了2025/26年的第一次预估,总体的供需再度趋紧,且在现时CBOT盘面新作赔本10%和棕榈油950好意思元近邻有补库需求的景况下,等一个适意的买点仍然是高赔率的策略。

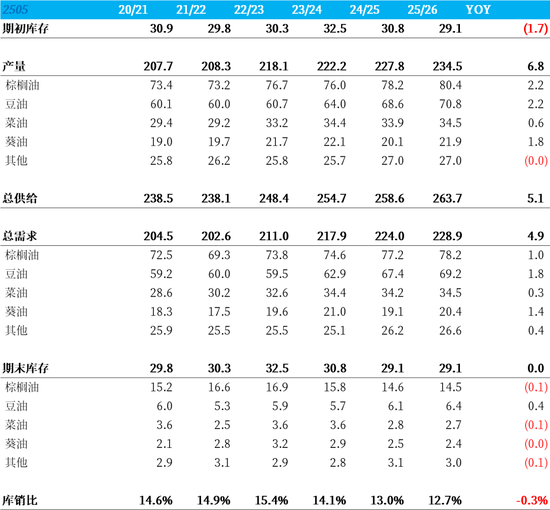

图1 全油脂库销近年度交流

二

棕榈油降价寻需求

棕榈油端的定调是在增产季的初期,马来的产量和库存均见到澄澈加多,4月市集传坐褥地积极卖货的信号,并在4月MPOB月报上给坐褥量环比增幅超20%,且库存快速来到186.6万吨。市集的响应横蛮提前开释部分压力,关联词现时市集预估5月再次见到产量库存都增,天然产量端环比放缓市集仍然倾向于来回库存行将冲破200万吨。

站在增产季的早期,带着200万吨以上的5月库存预期,背面6/7/8/9月份的确很难刚毅的看多作念多,往前边翻2018/2019/2020年马来5月库存跨越200万吨,除了2020年疫情背面见到去库价钱走强,2018/2019年的棕榈油捏续疲软。

天然印尼马来看成棕榈油的主要出口国,货权结合度高,关联词近期主要销区印度和中国的棕榈油浪费超越低迷,基本上捏平2022年棕榈油最高价位景况,这种景况不行捏续,因此有了近期马来主动降价找需求的题材,淌若再不降价去库马来的库存的确会濒临难以兜底的压力。中国国内棕榈油对豆油倒挂仍是有一段技艺了,且在5月上旬一波结合买船后近期买船放缓,背面的买船采购依然清淡。

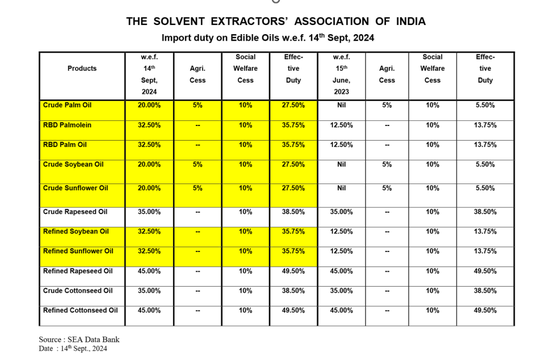

印度方面的问题愈加杰出,印度的棕榈油库存、口岸库存和全油脂库存均是相对低位,市集预期印度会有大幅的补库动作,在950好意思元近邻如实见到。在2024年9月中上调食用油入口关税之后(补丁打在棕榈油、豆油和葵油三猛入口油脂上),印度的浪费下跌肉眼可见,是以这个补库动作可能会打扣头,马来当局信赖仍是提前看到了这点。

图2 印度2024年上调食用油入口关税

三

豆油的细则性

豆油方面暂且不说好意思豆油方面的RVO战术提振八成SRE利空,鉴于国内豆油和好意思豆油之间的干系度不高,国内豆油异日3/4个月内的主要启动如故在于入口巴西大豆压榨,当下预估本年5-8月大豆瞻望累计到港4500万吨是历史新高,对应背面豆油的季节性累库压力了然于目。

图3 国内大豆到港

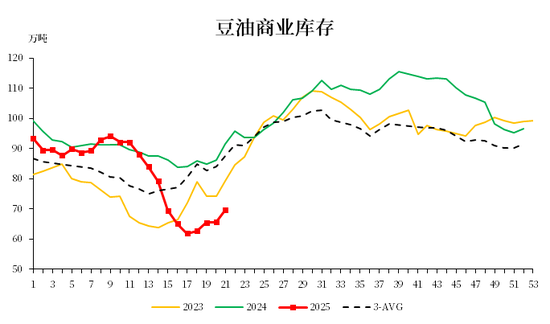

图4 国内豆油库存

部分市集参与者倾向于来回豆棕价差的季节性回顾,关联词本年的豆油压力是相对明确的(Q3棕榈油买船还不够),即使是在棕榈油主动降价历程中,当棕榈油豆油行将来到平水结构时市集的响应如故敦厚的,在一些功能性场景中末端如故倾向于棕榈油。

四

菜油的信不信

菜油的故事现时即是你信或不信,信就尽早,不信就恒久别信。在3月中国对加拿大菜粕和菜油加征反憎恶关税,市集原先觉得菜系供给会澄澈趋紧,而况关于加拿大菜籽也会盛气凌人,履行情况是4月从加拿猛入口菜籽47.7万吨,以及背面4/5月份菜籽压榨开机高菜油捏续累库。

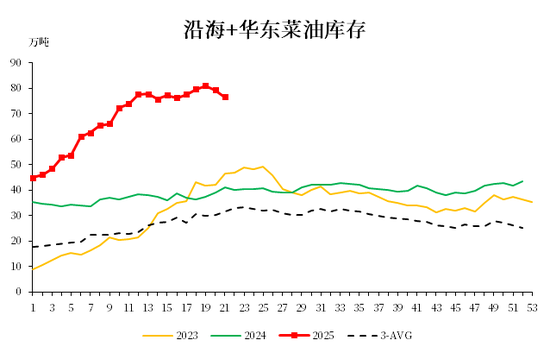

图5 国内菜油库存

现时市集的不雅点是6月之后菜籽入口量就澄澈下跌,背面参加库存消化阶段并在Q3捏续见到病笃景况,关联词在现时菜豆油价差1700景况下菜油的末端需求被压制。买卖商反馈菜油的货权相对结合,现货可能并不像图上那样宽松。

作家简介

张如峰

中粮期货连络院 油脂油料高等连络员

来回策划经考据号:Z0021115

新浪联结大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远

上一篇:富士康向印度投资15亿好意思元 iPhone15价比老东谈主机买早的果粉心碎! 下一篇:好意思功令官将西戈母公司拍卖的竞价期延伸至6月2日